Prediksi Saham Magnificent 7 di Tahun 2026. Apakah Bubble Dot Com akan Terulang?

Selama periode 2023–2024, reli pasar saham AS sangat ditopang oleh kelompok Magnificent 7 seperti Apple Inc., Microsoft Corp., Alphabet Inc., Amazon.com Inc., NVIDIA Corp., Meta Platforms Inc., dan Tesla Inc..

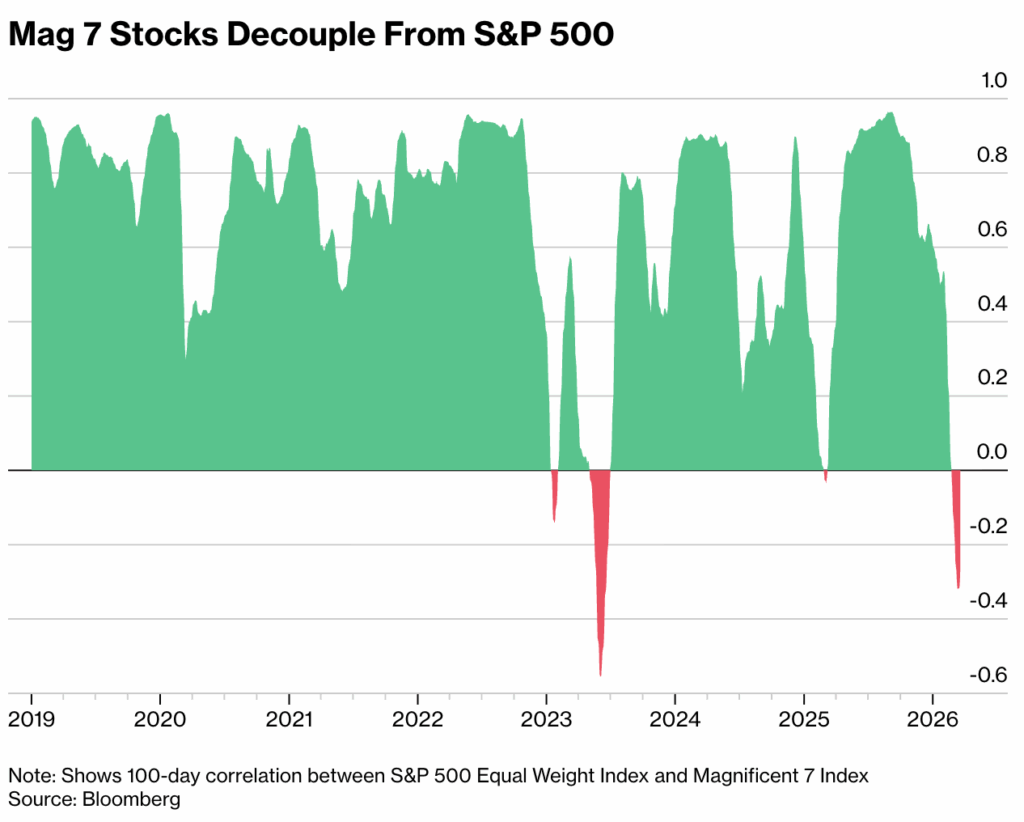

Namun memasuki 2026, narasi pasar mengalami pergeseran signifikan. Berdasarkan data Bloomberg, korelasi antara indeks Magnificent 7 dan S&P 500 Index (equal-weighted) berubah negatif sejak 23 Februari 2026, sebuah fenomena langka yang terakhir terjadi pada awal 2023, tepat sebelum Big Tech mengalami outperformance besar.

Perubahan ini terjadi dalam konteks yang berbeda: bukan karena kurangnya eksposur investor seperti 2023, melainkan karena kombinasi belanja besar untuk AI, tekanan free cash flow, dan rotasi sektor ke saham non-teknologi.

Big Picture 2026: Reset, Bukan Collapse

- Korelasi Negatif = Potensi Siklus Baru

- Korelasi Magnificent 7 vs S&P 500 equal-weight menjadi negatif

- Menunjukkan Big Tech mulai “decouple” dari pasar

- Secara historis, kondisi ini sering menjadi awal outperformance berikutnya

- Valuasi Sudah Terkoreksi

- P/E turun ke <25x dari hampir 33x pada 2025

- Di bawah rata-rata historis sekitar 29x

- Earnings Tetap Superior

- Proyeksi pertumbuhan laba 2026:

- Magnificent 7: +19%

- S&P 500 lainnya: +14%

- Free Cash Flow Tertekan

- Kombinasi Amazon.com Inc., Microsoft Corp., Alphabet Inc., dan Meta Platforms Inc.:

- FCF turun dari $230B (2024) → $205B (2025) → $94B (2026E)

- Penyebab utama: belanja data center dan AI infrastructure

- Risiko Utama: AI Spending vs ROI

- Market mulai mempertanyakan efektivitas belanja AI

- Depresiasi aset data center menjadi tekanan baru

- Model bisnis hyperscalers mulai berubah → berpotensi valuasi lebih rendah

Analisis Per Saham Magnificent 7

| Saham | Pendapatan 2025 (USD) | Laba Bersih 2025 (USD) | Prediksi Harga 2026 (Bear / Base / Bull) | Bobot (%) |

| AAPL | 416.1B | 112.0B | $230 / $290 / $350 | 25 / 50 / 25 |

| MSFT | 281.7B | 101.8B | $450 / $600 / $750 | 20 / 60 / 20 |

| GOOGL | 402.8B | 132.2B | $280 / $350 / $420 | 20 / 60 / 20 |

| AMZN | 716.9B | 77.7B | $180 / $270 / $340 | 20 / 50 / 30 |

| NVDA | 215.9B | 120.1B | $150 / $275 / $400 | 30 / 50 / 20 |

| META | 201.0B | 60.46B | $500 / $800 / $900 | 20 / 60 / 20 |

| TSLA | ~82.3B | 3.8B | $250 / $400 / $550 | 30 / 50 / 20 |

1. Apple Inc. (AAPL)

Apple Inc. saat ini berada dalam fase transisi dari perusahaan berbasis hardware menuju ekosistem terintegrasi dengan dukungan AI. Secara fundamental, Apple masih menunjukkan kekuatan yang solid. Pada tahun fiskal 2025, perusahaan mencatatkan pendapatan sebesar $416,1 miliar dengan laba bersih $112,0 miliar, mencerminkan marjin bruto sekitar 47% dan marjin bersih sekitar 27%.

Momentum ini berlanjut di awal tahun fiskal 2026. Pada Q1 FY2026 (Oktober–Desember 2025), Apple membukukan pendapatan $143,8 miliar, tumbuh 16% YoY, dengan EPS sebesar $2,84. Dari sisi neraca, posisi keuangan tetap kuat dengan kas sekitar $66,9 miliar dan total utang $78,7 miliar, sehingga net debt relatif rendah di kisaran $11,8 miliar. Hal ini memberikan fleksibilitas bagi Apple untuk terus berinvestasi dalam inovasi dan pengembangan ekosistem.

Ke depan, pertumbuhan Apple akan sangat ditentukan oleh beberapa katalis utama. Peluncuran iPhone 16 pada Fall 2026 diharapkan menjadi pendorong siklus upgrade, meskipun pasar smartphone global mulai menunjukkan tanda saturasi. Di sisi lain, ekspansi layanan seperti App Store dan iCloud+ terus memperkuat recurring revenue. Integrasi AI—termasuk potensi kolaborasi dengan model seperti Gemini untuk Siri—menjadi langkah penting dalam mempertahankan relevansi produk di era AI. Selain itu, pengembangan ekosistem seperti Vision Pro dan Apple Watch memperluas monetisasi di luar iPhone.

Namun demikian, risiko tetap signifikan. Pasar smartphone yang semakin jenuh berpotensi menekan pertumbuhan unit, sementara siklus upgrade yang melambat dapat membatasi revenue growth. Faktor eksternal seperti gangguan rantai pasokan, inflasi, serta tekanan daya beli konsumen juga menjadi perhatian. Di sisi regulasi, pengawasan antitrust di AS dan Eropa berpotensi mempengaruhi model bisnis services yang selama ini menjadi salah satu pilar utama profitabilitas Apple.

Dari sisi valuasi, saham Apple saat ini diperdagangkan pada kisaran P/E sekitar 35x, mencerminkan premium atas kekuatan brand dan ekosistemnya. Konsensus pasar menempatkan target harga di sekitar $288. Dalam skenario kami, proyeksi harga akhir 2026 berada pada kisaran Bear $230, Base $290, dan Bull $350.

Secara keseluruhan, meskipun fundamental tetap kuat dan positioning sebagai defensive compounder masih terjaga, ruang upside terlihat lebih terbatas dibandingkan pemain AI lainnya. Oleh karena itu, rekomendasi kami adalah Hold, dengan strategi menunggu koreksi harga untuk akumulasi atau mempertahankan posisi sebagai bagian dari portofolio defensif.

- Risiko utama: saturasi pasar ponsel pintar, siklus upgrade melemah, hambatan rantai pasokan, inflasi/penurunan daya beli konsumen, serta pengawasan antitrust AS/UE. Konsensus target ~$288. Berdasarkan model kami, harga prediksi di akhir 2026: Bear $230, Base $290, Bull $350.

- Rekomendasi: Hold. Valuasi tinggi (P/E ~35x) dan premium produk kuat tetapi pasar iPhone jenuh. Perbesar posisi sebaiknya menunggu penurunan harga atau memanfaatkan strategi defensif.

Outlook 2026:

- Base: Pertumbuhan stabil

- Bull: Monetisasi AI via services

- Bear: Lemahnya siklus iPhone

Kesimpulan: Defensive, namun bukan AI leader.

Cek harga saham Apple terkini >

2. Microsoft Corp. (MSFT)

Microsoft merupakan pemimpin dalam monetisasi AI melalui Azure dan integrasi AI di seluruh ekosistem produknya. Secara fundamental, perusahaan menunjukkan kinerja yang sangat kuat. Pada FY2025, Microsoft mencatat pendapatan sebesar $281,7 miliar dan laba bersih $101,8 miliar, dengan marjin operasi tinggi di kisaran ~45%, mencerminkan kekuatan model bisnis berbasis software dan cloud.

Momentum pertumbuhan ini berlanjut pada Q2 FY2026 (Oktober–Desember 2025), dengan pendapatan mencapai $81,3 miliar (+16,7% YoY) dan laba bersih $38,5 miliar (EPS $5,16). Kinerja ini menunjukkan bahwa permintaan terhadap layanan cloud dan AI tetap solid, meskipun di tengah lingkungan makro yang lebih menantang.

Ke depan, pertumbuhan Microsoft akan didorong oleh beberapa katalis utama. Azure tetap menjadi mesin pertumbuhan dengan ekspansi signifikan, didukung oleh lonjakan kebutuhan AI infrastructure. Integrasi Copilot di produk seperti Microsoft 365, serta kemitraan strategis dengan OpenAI, memperkuat posisi Microsoft sebagai pemimpin dalam solusi AI korporat. Selain itu, kontribusi dari Windows AI PCs, LinkedIn, dan lini gaming (Xbox) memberikan diversifikasi sumber pendapatan.

Namun demikian, Microsoft tetap menghadapi sejumlah risiko. Persaingan di cloud semakin ketat, terutama dengan Amazon.com Inc. (AWS) dan Alphabet Inc. (Google Cloud). Perlambatan pengeluaran TI global juga dapat mempengaruhi pertumbuhan enterprise spending. Di sisi lain, risiko regulasi—terutama terkait antitrust di Eropa—serta valuasi yang relatif tinggi menjadi faktor yang perlu diperhatikan investor.

Dari sisi valuasi, konsensus pasar menempatkan target harga di sekitar $625, mencerminkan ekspektasi pertumbuhan yang masih kuat. Dalam skenario kami, proyeksi harga Microsoft pada akhir 2026 berada pada kisaran Bear $450, Base $600, dan Bull $750.

- Risiko: persaingan keras (AWS/Azure vs Google Cloud), perlambatan pengeluaran TI, regulasi (EU antitrust), dan valuasi relatif tinggi. Konsensus target $625. Prediksi 2026: Bear $450, Base $600, Bull $750.

- Rekomendasi: Buy. Microsoft konsisten menghasilkan free cash flow besar dan memimpin solusi AI korporat; downside terbatas dibanding potensi kenaikan dengan ekspansi Cloud/AI.

Outlook 2026:

- Base: Double-digit growth

- Bull: AI scaling cepat

- Bear: ROI lebih lambat

Kesimpulan: Leader AI paling solid.

Cek harga saham Microsoft terkini >

3. Alphabet Inc. (GOOG)

Alphabet berada dalam posisi yang unik di era AI, menghadapi potensi disrupsi terhadap bisnis inti sekaligus peluang pertumbuhan baru dari teknologi yang sama. Secara fundamental, perusahaan tetap menunjukkan kinerja yang sangat kuat. Pada FY2025, Alphabet membukukan pendapatan sebesar $402,8 miliar dan laba bersih $132,2 miliar.

Kinerja ini berlanjut pada Q4 2025, dengan pendapatan mencapai $113,8 miliar (+18% YoY) dan laba bersih $34,5 miliar. Bisnis inti seperti Google Search dan YouTube masih menjadi tulang punggung pendapatan, sementara Google Cloud mencatat pertumbuhan signifikan sebesar +48%, menunjukkan akselerasi adopsi cloud dan AI.

Ke depan, pertumbuhan Alphabet akan sangat ditentukan oleh keberhasilannya dalam monetisasi AI. Produk seperti Gemini 3 dan Bard menjadi katalis utama dalam transformasi search dan ekosistem digital perusahaan. Selain itu, pertumbuhan Google Cloud yang kuat memberikan diversifikasi revenue dan positioning strategis dalam AI infrastructure.

Namun demikian, Alphabet menghadapi sejumlah risiko penting. Regulasi menjadi perhatian utama, terutama terkait privasi data dan kebijakan seperti EU AI Act serta tekanan antitrust di berbagai wilayah. Di sisi lain, peningkatan belanja capex untuk data center dan AI infrastructure berpotensi menekan margin dalam jangka pendek.

Dari sisi valuasi, Alphabet saat ini diperdagangkan pada kisaran P/E sekitar 25x, relatif lebih menarik dibandingkan peers di Magnificent 7. Konsensus pasar menempatkan target harga di sekitar $368. Dalam skenario kami, proyeksi harga akhir 2026 berada pada kisaran Bear $280, Base $350, dan Bull $420.

- Risiko melibatkan regulasi privasi (EU AI Act, anti-trust), biaya capex data center. Konsensus target $368. Prediksi 2026: Bear $280, Base $350, Bull $420.

- Rekomendasi: Buy. Fundamental kuat, valuasi relatif wajar (~PE 25x), dan eksposur AI sangat positif.

Outlook 2026:

- Base: Stabil

- Bull: AI search sukses

- Bear: Core business terdisrupsi

Kesimpulan: Asymmetric bet.

Cek harga saham Google terkini >

4. Amazon.com Inc. (AMZN)

Amazon menjadi salah satu proxy utama dalam siklus pertumbuhan AI, terutama melalui bisnis cloud AWS yang berperan penting dalam penyediaan infrastruktur AI global. Secara fundamental, Amazon menunjukkan skala bisnis yang sangat besar dengan pendapatan mencapai $716,9 miliar dan laba bersih $77,7 miliar.

Kinerja ini didukung oleh hasil Q4 2025 yang solid, dengan pendapatan sebesar $213,4 miliar (+14% YoY) dan laba bersih $21,2 miliar. AWS tetap menjadi penggerak utama profitabilitas dengan pertumbuhan sekitar 20%, sementara bisnis retail masih menghadapi tekanan margin yang relatif rendah.

Ke depan, pertumbuhan Amazon akan ditopang oleh beberapa katalis utama. AWS tetap menjadi core driver, terutama dengan meningkatnya permintaan AI infrastructure. Selain itu, bisnis iklan online yang berkembang pesat memberikan margin yang lebih tinggi. Ekspansi internasional serta inovasi berbasis AI—seperti penggunaan drone dan robot di gudang—juga berpotensi meningkatkan efisiensi operasional dalam jangka panjang.

Namun demikian, Amazon menghadapi sejumlah risiko. Belanja capex yang tinggi untuk pengembangan data center dan AI dapat menekan margin dalam jangka pendek. Di sisi lain, kompetisi di bisnis ritel yang semakin ketat serta potensi perlambatan konsumsi global menjadi tantangan tambahan.

Dari sisi valuasi, konsensus pasar menempatkan target harga di sekitar $288,7. Dalam skenario kami, proyeksi harga Amazon pada akhir 2026 berada pada kisaran Bear $180, Base $270, dan Bull $340.

- Risiko: biaya tinggi capex, kompetisi ritel, perlambatan konsumsi global. Konsensus target $288.7. Prediksi 2026: Bear $180, Base $270, Bull $340.

- Rekomendasi: Buy. Saham Amazon undervalued relatif pendapatan besar, terutama jika AWS lanjut tumbuh pesat.

Outlook 2026:

- Base: AWS stabil

- Bull: Demand AI melonjak

- Bear: Margin tertekan

Kesimpulan: AI infrastructure winner.

Cek harga saham Amazon terkini >

5. NVIDIA Corp. (NVDA)

Nvidia saat ini memasuki fase normalisasi setelah periode pertumbuhan yang sangat agresif sejak awal siklus AI. Secara fundamental, kinerja perusahaan tetap luar biasa. Pada FY2026, Nvidia mencatat pendapatan sebesar $215,9 miliar dan laba bersih $120,1 miliar, mencerminkan profitabilitas yang sangat tinggi dalam industri semikonduktor.

Momentum tersebut masih berlanjut pada Q4 FY2026, dengan pendapatan mencapai $68,1 miliar (+73% YoY) dan laba bersih $42,96 miliar. Nvidia tetap mendominasi pasar GPU untuk AI melalui produk unggulan seperti H100 dan generasi terbaru Blackwell, yang menjadi backbone bagi data center dan pengembangan AI global.

Ke depan, pertumbuhan Nvidia akan sangat dipengaruhi oleh keberlanjutan adopsi AI secara global. Katalis utama mencakup peningkatan demand untuk AI infrastructure, peluncuran teknologi baru dalam event GTC Februari 2026, serta potensi pelonggaran pembatasan ekspor chip ke China yang dapat membuka kembali pasar besar.

Namun demikian, risiko mulai meningkat seiring dengan fase siklus yang lebih matang. Siklus inventori chip berpotensi berbalik, terutama jika permintaan mulai melambat. Kompetisi dari Advanced Micro Devices dan Intel Corporation juga semakin intens, terutama dalam pengembangan AI accelerator. Selain itu, kekhawatiran terhadap overinvestment AI oleh hyperscalers dapat berdampak pada permintaan jangka menengah. Faktor geopolitik juga tetap menjadi risiko, terutama terkait kebijakan ekspor teknologi.

Dari sisi valuasi, konsensus pasar menempatkan target harga di sekitar $275,3. Dalam skenario kami, proyeksi harga Nvidia pada akhir 2026 berada pada kisaran Bear $150, Base $275, dan Bull $400.

- Risiko: siklus inventori chip, kompetisi (AMD/Intel), koreksi permintaan AI, geopolitik. Konsensus target $275.3. Prediksi 2026: Bear $150, Base $275, Bull $400.

- Rekomendasi: Hold. Meskipun jangka panjang posisi dominan, risiko penurunan margin (capex berat), serta harga saham sudah mencerminkan ekspektasi tinggi – sebaiknya menunggu pembelian dalam koreksi.

Outlook 2026:

- Base: Growth melambat

- Bull: Demand tetap tinggi

- Bear: Overcapacity

Kesimpulan: Leader, tapi ekspektasi tinggi.

Cek harga saham NVIDIA terkini >

6. Meta Platforms Inc. (META)

Meta berada dalam posisi yang menarik dengan kombinasi antara pertumbuhan yang kuat dan peningkatan efisiensi operasional. Secara fundamental, perusahaan mencatat kinerja yang solid dengan pendapatan FY2025 sebesar $201,0 miliar dan laba bersih $60,46 miliar.

Momentum ini berlanjut pada Q4 2025, di mana Meta membukukan pendapatan $59,9 miliar (+24% YoY) dan laba bersih $22,77 miliar. Bisnis inti iklan digital tetap menjadi pendorong utama, didukung oleh peningkatan engagement dan efektivitas monetisasi, dengan marjin operasional yang tinggi di kisaran ~41%.

Ke depan, pertumbuhan Meta akan didorong oleh beberapa katalis utama. Pengembangan AI menjadi fokus utama, baik melalui peningkatan algoritma iklan maupun investasi dalam model seperti Llama. Selain itu, potensi pemulihan ekonomi dapat mendorong rebound belanja iklan digital. Diversifikasi bisnis melalui Reels, serta integrasi e-commerce di dalam platform, juga membuka peluang monetisasi tambahan.

Namun demikian, Meta tetap menghadapi sejumlah risiko. Kebijakan privasi dari Apple Inc. terus memberikan tekanan terhadap efektivitas targeting iklan. Di sisi lain, pengeluaran R&D yang tinggi—terutama untuk pengembangan metaverse—masih membebani profitabilitas, dengan divisi tersebut mencatat kerugian signifikan. Risiko regulasi terkait privasi data dan antitrust juga menjadi perhatian utama.

Dari sisi valuasi, konsensus pasar menempatkan target harga di sekitar $845,5. Dalam skenario kami, proyeksi harga Meta pada akhir 2026 berada pada kisaran Bear $500, Base $800, dan Bull $900.

- Risiko: tekanan Apple Privacy, pengeluaran R&D tinggi (Metaverse rugi besar), regulasi privasi/antitrust. Konsensus target $845.5. Prediksi 2026: Bear $500, Base $800, Bull $900.

- Rekomendasi: Buy. Potensi kenaikan besar (analyst bullish) dengan risiko relatif terkendali.

Outlook 2026:

- Base: Ads kuat

- Bull: AI improve monetization

- Bear: Overinvestment

Kesimpulan: Balanced growth play.

Cek harga saham META terkini >

7. Tesla Inc. (TSLA)

Tesla saat ini berada dalam fase transisi dari perusahaan otomotif berbasis kendaraan listrik menuju narasi yang lebih luas di bidang AI dan autonomous technology. Secara fundamental, kinerja perusahaan menunjukkan perlambatan dibandingkan fase pertumbuhan sebelumnya. Pada FY2025, Tesla mencatat pendapatan sekitar $82,3 miliar dengan laba bersih $3,8 miliar, mencerminkan tekanan pada margin.

Hal ini juga terlihat pada Q4 2025, dengan pendapatan sebesar $24,9 miliar dan laba bersih $0,8 miliar. Penurunan profitabilitas ini terutama disebabkan oleh tekanan harga dan meningkatnya kompetisi di pasar kendaraan listrik global.

Ke depan, arah pertumbuhan Tesla akan sangat ditentukan oleh beberapa katalis utama. Peluncuran Cybertruck dan Tesla Semi pada 2026 diharapkan dapat menjadi pendorong volume baru. Selain itu, perkembangan teknologi Full Self-Driving (FSD) dan potensi robotaxi menjadi kunci dalam transformasi Tesla menuju perusahaan berbasis AI. Di sisi lain, bisnis energi—termasuk Solar dan Powerwall—menunjukkan pertumbuhan yang solid sekitar 25%, memberikan diversifikasi tambahan di luar otomotif.

Namun demikian, risiko yang dihadapi Tesla juga cukup signifikan. Penurunan permintaan kendaraan listrik, terutama akibat pengurangan subsidi di berbagai negara, dapat menekan volume penjualan. Kompetisi global yang semakin intens, khususnya dari produsen EV China dan legacy automakers, juga berpotensi menekan margin lebih lanjut. Selain itu, ketergantungan tinggi terhadap Elon Musk menambah dimensi risiko dari sisi eksekusi dan sentimen pasar.

Dari sisi valuasi, konsensus pasar menempatkan target harga di sekitar $404. Dalam skenario kami, proyeksi harga Tesla pada akhir 2026 berada pada kisaran Bear $250, Base $400, dan Bull $550.

- Risiko: penurunan penjualan EV (subsidi dicabut), kompetisi global, margin turun, ketergantungan Elon Musk. Konsensus target ~$404. Prediksi 2026: Bear $250, Base $400, Bull $550.

- Rekomendasi: Hold. Saham sangat fluktuatif – konservatif menanti bukti nyata (output Cybertruck, profit margin membaik) sebelum menambah posisi.

Outlook 2026:

- Base: Growth melambat

- Bull: Autonomous breakthrough

- Bear: Margin tertekan

Kesimpulan: High uncertainty.

Cek harga saham Tesla terkini >

Reku Takeaways

- Magnificent 7 tidak lagi bergerak sebagai satu kelompok homogen

Korelasi negatif dengan S&P 500 Index menunjukkan bahwa investor harus lebih selektif. Era “buy all Big Tech” kemungkinan sudah berakhir. - Valuasi yang lebih rendah membuka peluang entry jangka panjang

Penurunan P/E ke bawah 25x memberikan margin of safety yang lebih baik dibanding fase euforia sebelumnya. - AI tetap menjadi driver utama, tetapi bukan tanpa risiko

Belanja besar untuk AI menekan free cash flow dalam jangka pendek. Kunci utama di 2026 adalah kecepatan monetisasi AI. - Earnings growth masih menjadi keunggulan utama Big Tech

Dengan proyeksi pertumbuhan laba 19%, Magnificent 7 masih unggul dibanding mayoritas perusahaan lain di pasar. - Risiko terbesar ada pada ekspektasi, bukan fundamental

Saham NVIDIA Corp. dan saham Tesla Inc. tetap kuat secara fundamental, tetapi sangat sensitif terhadap perubahan ekspektasi pasar. - Rotasi pasar bisa menjadi katalis comeback Big Tech

Setelah periode outflow dan underperformance, ada potensi rotasi kembali ke teknologi, terutama jika kondisi makro stabil. - Strategi 2026: fokus pada monetisasi, bukan narasi

Investor perlu memprioritaskan perusahaan dengan:- Jalur monetisasi AI yang jelas

- Profitabilitas yang terjaga

- Disiplin dalam capital allocation

Tahun 2026 bukanlah akhir dari dominasi Magnificent 7, melainkan fase transisi menuju struktur pertumbuhan yang lebih sehat.

Dari sebelumnya didorong oleh ekspansi valuasi dan euforia AI, kini pasar mulai menuntut bukti nyata dari profitabilitas dan return on investment.

Dalam konteks ini, Magnificent 7 tetap menjadi pusat inovasi global, namun hanya perusahaan dengan eksekusi terbaik yang akan kembali menjadi pemimpin pasar berikutnya.

Yuk Mulai Investasi di Saham AS Sekarang!

Sekarang kamu bisa beli saham AS dari perusahaan ternama seperti NVIDIA, Intel, AMD, Google, Apple, hingga Unilever di Reku. Download aplikasi Reku sekarang dan mulai berinvestasi di aset global!

Disclaimer: Analisa market ini adalah hal yang bersifat informasional. Ini bukan merupakan tawaran untuk menjual atau ajakan untuk membeli atau menjual aset kripto dan saham AS apa pun di PT Rekeningku Dotcom Indonesia, perusahaan yang dibatasi oleh pihak atau entitas lain yang diorganisir, dikendalikan, atau dikelola oleh Reku, dan oleh karena itu tidak dapat diandalkan penuh sehubungan dengan pembelian atau penjualan aset kripto dan saham AS.

Dengan melakukan perdagangan aset kripto dan saham AS berarti nasabah sudah mengetahui ada unsur resiko di dalam aktivitas tersebut. Perubahan harga aset kripto sangat fluktuatif. Diharapkan menggunakan analisa cermat sebelum melakukan aktivitas membeli atau menjual aset kripto dan saham AS. Kami tidak memaksa nasabah untuk melakukan jual-beli aset kripto dan saham AS sebagai investasi atau mencari keuntungan, yang berarti semua aktivitas perdagangan merupakan keputusan individu dari pengguna.

- Abbott Laboratories [ABT]: Potensi Besar Disaat Saham Sedang Melemah

- Saham Palantir Rebound, Potensi Upside Hingga +30%!

- AT&T [T]: Saham Defensif yang Berada di Support Penting!

![Abbott Laboratories [ABT]: Potensi Besar Disaat Saham Sedang Melemah](/_next/image?url=https%3A%2F%2Fapi-blog.reku.id%2Fwp-content%2Fuploads%2F2026%2F04%2FWEB-ABT-Signal-Update-scaled.webp&w=3840&q=75)

![AT&T [T]: Saham Defensif yang Berada di Support Penting!](/_next/image?url=https%3A%2F%2Fapi-blog.reku.id%2Fwp-content%2Fuploads%2F2026%2F04%2F1-1.webp&w=3840&q=75)