Saham DUOL: Rebound dari Demand Zone dengan Potensi Upside Hingga +71%!

Duolingo, Inc. adalah platform pembelajaran bahasa terbesar di dunia, dengan lebih dari 56 juta pengguna aktif harian per Q1 2026. Saham DUOL mengalami koreksi dramatis — turun hampir 65% dari area puncaknya di $280–$320 pada pertengahan 2025 — akibat kombinasi guidance yang mengecewakan dan kekhawatiran investor terhadap margin compression dari ekspansi fitur AI.

Namun koreksi tajam ini justru menciptakan opportunity menarik bagi investor yang memahami thesis jangka panjang DUOL. Q1 2026 yang dirilis 4 Mei 2026 membuktikan bahwa fundamental bisnis tetap sangat kuat: revenue $292 juta (+27% YoY) beat estimasi, EPS $0.89 beat 18.4%, dan Adjusted EBITDA $83.4 juta dengan margin 28.6% — jauh di atas target tahunan.

Secara teknikal, harga kini berada di area demand zone historis yang sangat kuat ($99–$107), level yang sebelumnya pernah menjadi support panjang di 2022–2024. Pada sesi 8 Mei 2026, saham sudah rebound +8.18%, memberikan sinyal awal bahwa selling pressure mulai mereda.

Sentimen Pasar: Post-Selloff Rebound, Outlook Lebih Jernih

Sentimen terhadap DUOL berada dalam fase pemulihan setelah tekanan jual yang berlebihan pasca-earnings Q4 2025 dan awal 2026.

Tekanan jual sebelumnya dipicu oleh:

- Guidance FY2026 yang konservatif: manajemen secara eksplisit menyatakan 2026 adalah ‘investment year’, memprioritaskan pertumbuhan pengguna di atas monetisasi jangka pendek

- Full-year bookings guidance hanya +10.5% YoY — jauh di bawah pace +20% yang bisa dipertahankan jika bukan karena pivot strategi

- Gross margin compression yang diantisipasi: dari 73% di Q1 2026 menuju ~69% di Q4 2026, seiring meningkatnya biaya infrastruktur AI

- MAU (Monthly Active Users) yang relatif flat — menjadi concern tentang top-of-funnel growth

- Tekanan valuasi broad SaaS/EdTech: sektor software turun >22% YTD 2026 akibat rotasi dari AI-disruption fears

Katalis pemulihan yang mulai muncul:

- Q1 2026 triple beat: revenue, EPS, dan Adjusted EBITDA semuanya di atas estimasi — konsistensi yang tidak bisa diabaikan

- DAU tumbuh +21% YoY menjadi 56.5 juta — metrik engagement yang paling penting tetap solid

- Paid subscribers tumbuh +21% YoY ke 12.5 juta — monetisasi tidak rusak, hanya sengaja diperlambat

- Free Cash Flow $147.8 juta di Q1 — margin FCF 50.6%, bisnis ini sangat cash generative

- Program buyback $400 juta yang diotorisasi Feb 2026 — sinyal manajemen percaya saham undervalued

- Institutional conviction: Baillie Gifford meningkatkan kepemilikan DUOL sebesar 71.9% ke 4.86 juta saham

- Kemitraan dan ekspansi konten baru termasuk speaking practice yang menjadi fitur inti — moat produk semakin kuat

Secara keseluruhan, sentimen DUOL dapat dikategorikan sebagai oversold-to-recovering, dengan tekanan jual yang kemungkinan sudah berlebihan dan mulai exhausted.

Fundamental Perusahaan

Duolingo adalah perusahaan EdTech yang memiliki competitive moat luar biasa kuat dalam bentuk brand recognition dan network effect yang telah dibangun selama lebih dari satu dekade.

Model bisnis Duolingo beroperasi pada freemium model:

- Duolingo Super (langganan premium): sumber revenue utama, ~84% dari total revenue

- Iklan (free tier): monetisasi basis pengguna gratis yang sangat besar

- Duolingo English Test (DET): tes kemampuan bahasa Inggris online yang diakui lebih dari 5.000 institusi

- In-app purchases: konten tambahan dan fitur khusus

Kekuatan struktural Duolingo:

- Brand dominance: Duolingo = sinonim ‘belajar bahasa’ di benak ratusan juta orang

- Gamification moat: sistem streak, XP, dan reward yang menciptakan habit loop yang sangat kuat

- AI advantage: penggunaan AI untuk personalisasi kurikulum, speaking practice, dan content creation dalam skala masif

- 42 bahasa, addressable market global yang hampir tak terbatas

- Capital-light model: gross margin 73% di Q1 2026, free cash flow margin 50.6%

Risiko yang perlu diwaspadai:

- Gross margin compression: biaya AI infrastruktur meningkat seiring adopsi fitur AI yang lebih luas, margin diproyeksikan turun ke ~69% di Q4 2026

- MAU growth flat: pertumbuhan pengguna baru (top-of-funnel) perlu diakselerasi, terutama di pasar yang belum jenuh

- Competition: ChatGPT, Google Translate, dan AI tools lain berpotensi mengganggu use case sederhana language learning

- Valuation sensitivity: saham diperdagangkan pada multiple premium yang sensitif terhadap perubahan guidance

- Social media backlash: sentimen negatif dari transisi AI-first yang dianggap mengurangi human touch

Valuasi Saham

Dari sisi valuasi, DUOL saat ini berada pada titik yang sangat menarik secara historis setelah koreksi ~65% dari puncaknya.

| Metrik | Data |

| Harga Saat Ini (8 Mei 2026) | $113.61 (+8.18% hari ini) |

| Revenue Q1 2026 | $292 juta (+26.5% YoY) |

| EPS Q1 2026 | $0.89 (beat +18.4%) |

| Adjusted EBITDA Q1 2026 | $83.4 juta (margin 28.6%) |

| Free Cash Flow Q1 2026 | $147.8 juta (margin 50.6%) |

| DAU Q1 2026 | 56.5 juta (+21% YoY) |

| Paid Subscribers Q1 2026 | 12.5 juta (+21% YoY) |

| FY2026 Revenue Guidance | $1.205 miliar (+16.1% YoY) |

| FY2026 Adj. EBITDA Guidance | $310 juta (margin 25.7%) |

| Program Buyback | $400 juta (diotorisasi Feb 2026) |

| Avg. Analyst Price Target (12M) | ~$170–177 |

| Konsensus Rating | Buy (mayoritas 16–18 analis) |

| Puncak 2025 | $280–$320 (Jun–Jul 2025) |

| Koreksi dari Puncak | ~-65% (opportunity atau value trap?) |

Dengan Free Cash Flow $147.8 juta hanya dalam satu kuartal, dan FY2026 Adj. EBITDA guidance $310 juta, Duolingo adalah salah satu perusahaan EdTech paling profitable di dunia. Koreksi harga yang terjadi lebih merupakan repricing ekspektasi pertumbuhan, bukan deteriorasi fundamental bisnis.

Institutional investor besar seperti Baillie Gifford justru memanfaatkan weakness ini untuk accumulate — sinyal penting bahwa smart money melihat nilai jangka panjang di level saat ini.

Prospek dan Outlook

Jangka Pendek (0–6 bulan)

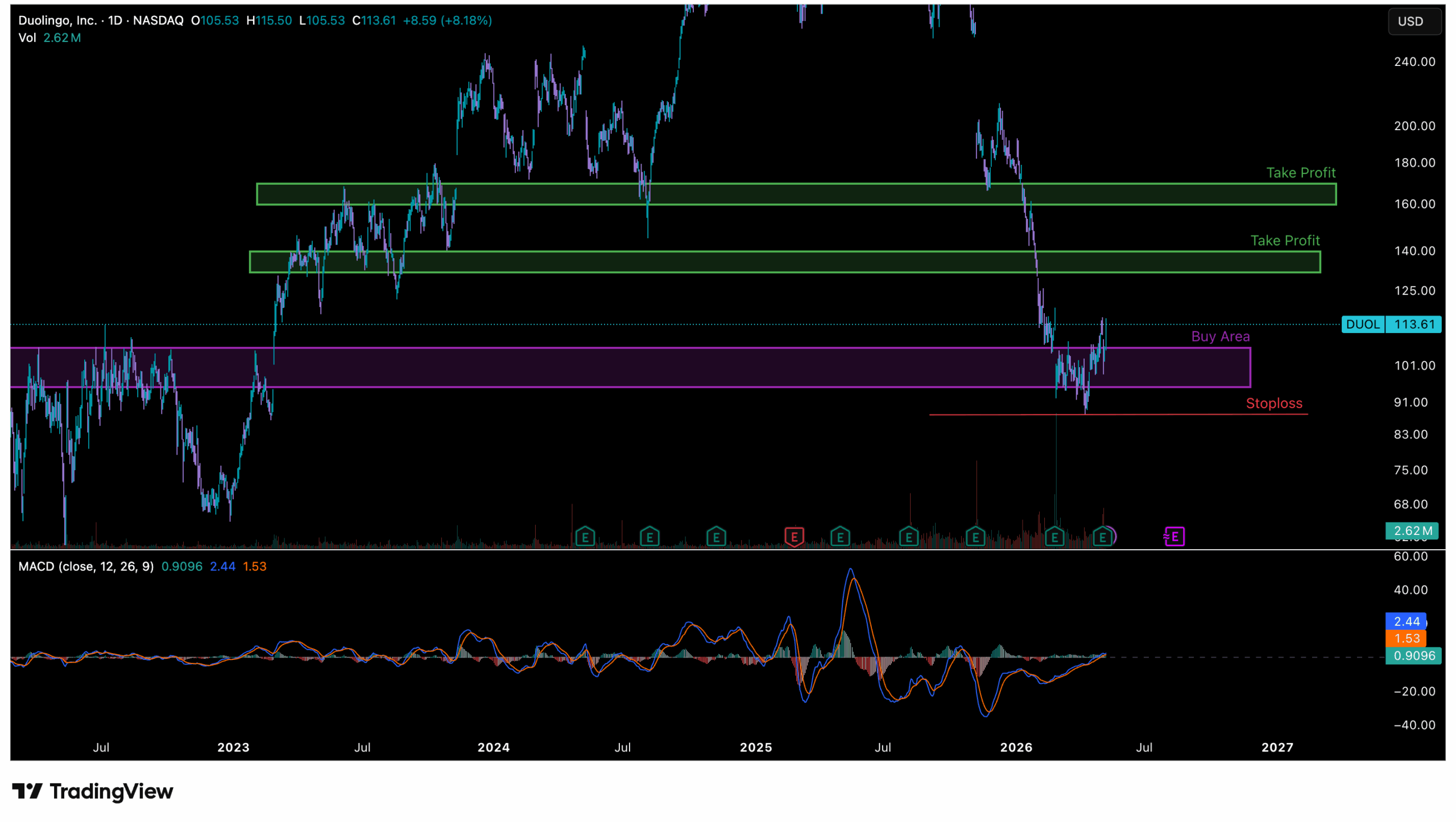

Momentum rebound hari ini (+8.18%) dari area demand zone historis adalah sinyal teknikal yang positif. Jika harga mampu bertahan di atas $107 dan menembus resistance di $115–120, potensi menuju TP1 ($130–135) terbuka dalam 1–3 bulan ke depan. MACD di chart sudah mulai bergerak bullish dari level sangat oversold, mengkonfirmasi potensi reversal.

Jangka Menengah (6–18 bulan)

DUOL menjadi binary play yang menarik:

- Bull case: DAU growth re-accelerates, AI features terbukti meningkatkan engagement dan monetisasi, gross margin compression terbatas → re-rating ke $165–200

- Bear case: MAU tetap flat, AI costs terus menekan margin lebih dari guidance, bookings growth gagal recover → sideways di $90–120

Titik kritis yang perlu dipantau adalah Q2 2026 earnings (sekitar Agustus 2026): jika DAU growth dan bookings growth mulai pulih dari ‘tough comp’, ini bisa menjadi katalis besar untuk re-rating saham.

Jangka Panjang (1–3 tahun)

Target 100 juta DAU pada 2028 adalah north star yang ambisius namun achievable jika melihat trajectory saat ini (56.5 juta DAU, +21% YoY). Tercapainya target ini akan menandai babak baru monetisasi dengan skala yang jauh lebih besar. Analis rata-rata memproyeksikan target harga 12 bulan di kisaran $170–177, mengimplikasikan upside 50–55% dari level saat ini.

Dalam skenario bull jangka panjang, Duolingo berpotensi menjadi ‘Netflix of Education’ — platform subscription global dengan ratusan juta pelanggan berbayar yang menikmati AI-personalized learning.

Takeaway: Kenapa DUOL Menarik Sekarang?

| Q1 2026: Revenue +27% | EPS +18.4% beat | FCF $147.8 juta | DAU +21% | EBITDA margin 28.6% |

DUOL adalah kasus klasik ‘priced for perfection, then over-punished’. Setelah koreksi ~65% dari puncak, tiga alasan utama mengapa saham ini menarik:

- Fundamental tetap sangat kuat: triple beat Q1 2026 membuktikan bisnis tidak rusak — hanya manajemen sengaja trade-off monetisasi jangka pendek demi pertumbuhan pengguna jangka panjang

- Valuasi historis yang menarik: harga di $99–113 vs average analyst PT $170+ mengimplikasikan margin of safety yang sangat besar jika thesis bertahan

- Technical setup ideal: posisi di demand zone multi-tahun + MACD mulai bullish + rebound hari ini = risk-reward sangat favorable dari area buy zone

DUOL dapat dipandang sebagai:

- World’s #1 language learning platform dengan brand moat yang hampir tidak tertandingi

- AI-native EdTech yang menggunakan AI untuk memperkuat, bukan menggantikan, competitive advantage-nya

- High-quality recovery play dengan FCF negatif… wait, FCF POSITIF $147.8 juta per kuartal — sangat langka di kalangan growth tech

Trading Plan Saham DUOL

Berdasarkan analisis teknikal chart harian (1D) DUOL pada TradingView per 8 Mei 2026 (MACD: 0.91 | Signal: 2.44 | Histogram: 1.53):

| Level | Harga | Upside | Keterangan |

| Buy Area | $99 – $107 | – | Demand Zone Historis |

| TP 1 | $130 – $135 | +22% – +35% | Resistance Supply Zone 1 |

| TP 2 | $165 – $170 | +54% – +71% | Resistance Supply Zone 2 |

| Stop Loss | < $90 | – | Breakdown Struktural |

Detail Level & Keterangan

Buy Area ($99 – $107)

Area ini adalah demand zone historis terkuat yang terlihat di chart. Level ini pernah menjadi support utama selama periode 2022–2024 sebelum saham breakout ke atas. Setelah koreksi panjang dari $280+, harga telah kembali ke zona ini. Harga hari ini ($113.61) sudah mulai rebound dari zona ini — entry terbaik ada saat harga kembali test zone $99–107 atau jika sudah di atas $107 dengan konfirmasi momentum. Volume rebound yang meningkat menjadi konfirmasi penting.

Take Profit 1 — $130 – $135 (+22% hingga +35%)

Area ini merupakan supply zone dan resistance historis yang terlihat jelas di chart, bertepatan dengan konsolidasi harga di 2023–2024. Ini adalah target realistis jangka pendek (1–3 bulan). Jika harga berhasil close di atas $135, momentum berikutnya ke TP2 terbuka.

Take Profit 2 — $165 – $170 (+54% hingga +71%)

Area ini adalah resistance supply zone utama kedua yang tampak di chart, bertepatan dengan area konsolidasi besar di 2023. Ini adalah target jangka menengah (3–9 bulan). Pencapaian level ini membutuhkan kombinasi pemulihan sentimen pasar, recovery bookings growth, dan akumulasi dari institutional investors.

Stop Loss — Di bawah $90

Jika harga breakdown dari demand zone dan gagal mempertahankan $99, dan terus turun ke bawah $90, struktur bullish gugur. Level $90 adalah batas psikologis dan teknikal kritis. Breakdown di bawah $90 membuka potensi penurunan ke area $67–77 (level koreksi terdalam 2022–2023).

Yuk Mulai Investasi di Saham AS Sekarang!

Sekarang kamu bisa beli saham AS dari perusahaan ternama seperti NVIDIA, Intel, AMD, Google, Apple, hingga Unilever di Reku. Download aplikasi Reku sekarang dan mulai berinvestasi di aset global!

Disclaimer: Analisa market ini adalah hal yang bersifat informasional. Ini bukan merupakan tawaran untuk menjual atau ajakan untuk membeli atau menjual aset kripto dan saham AS apa pun di PT Rekeningku Dotcom Indonesia, perusahaan yang dibatasi oleh pihak atau entitas lain yang diorganisir, dikendalikan, atau dikelola oleh Reku, dan oleh karena itu tidak dapat diandalkan penuh sehubungan dengan pembelian atau penjualan aset kripto dan saham AS.

Dengan melakukan perdagangan aset kripto dan saham AS berarti nasabah sudah mengetahui ada unsur resiko di dalam aktivitas tersebut. Perubahan harga aset kripto sangat fluktuatif. Diharapkan menggunakan analisa cermat sebelum melakukan aktivitas membeli atau menjual aset kripto dan saham AS. Kami tidak memaksa nasabah untuk melakukan jual-beli aset kripto dan saham AS sebagai investasi atau mencari keuntungan, yang berarti semua aktivitas perdagangan merupakan keputusan individu dari pengguna.

- Caterpillar [CAT]: Pemimpin Infrastruktur dengan Potensi Naik 41%!

- IBM Turun 25% dalam Sehari, Saatnya Buy-on-Weakness?

- Broadcom: AI Revenue Meledak 143%, Pertumbuhan Belum Selesai

![Caterpillar [CAT]: Pemimpin Infrastruktur dengan Potensi Naik 41%!](/_next/image?url=https%3A%2F%2Fapi-blog.reku.id%2Fwp-content%2Fuploads%2F2026%2F07%2F1%402x-2-1-scaled.webp&w=3840&q=75)