Broadcom: AI Revenue Meledak 143%, Pertumbuhan Belum Selesai

Broadcom (NASDAQ: AVGO) adalah salah satu penerima manfaat paling langsung dari AI buildout global, tapi lewat jalur yang berbeda dari Nvidia. Alih-alih GPU generik, AVGO membuat custom AI accelerator (XPU) yang dirancang khusus untuk hyperscaler seperti Google, Meta, OpenAI, dan Anthropic. Tambah lagi networking chips dan VMware di sisi software. Per 15 Juli 2026, saham diperdagangkan di $389.14, tepat di atas demand zone $380.99 yang terlihat di chart 8 jam.

Sentimen Pasar: AI Momentum dengan Fondasi yang Lebih Terdiversifikasi

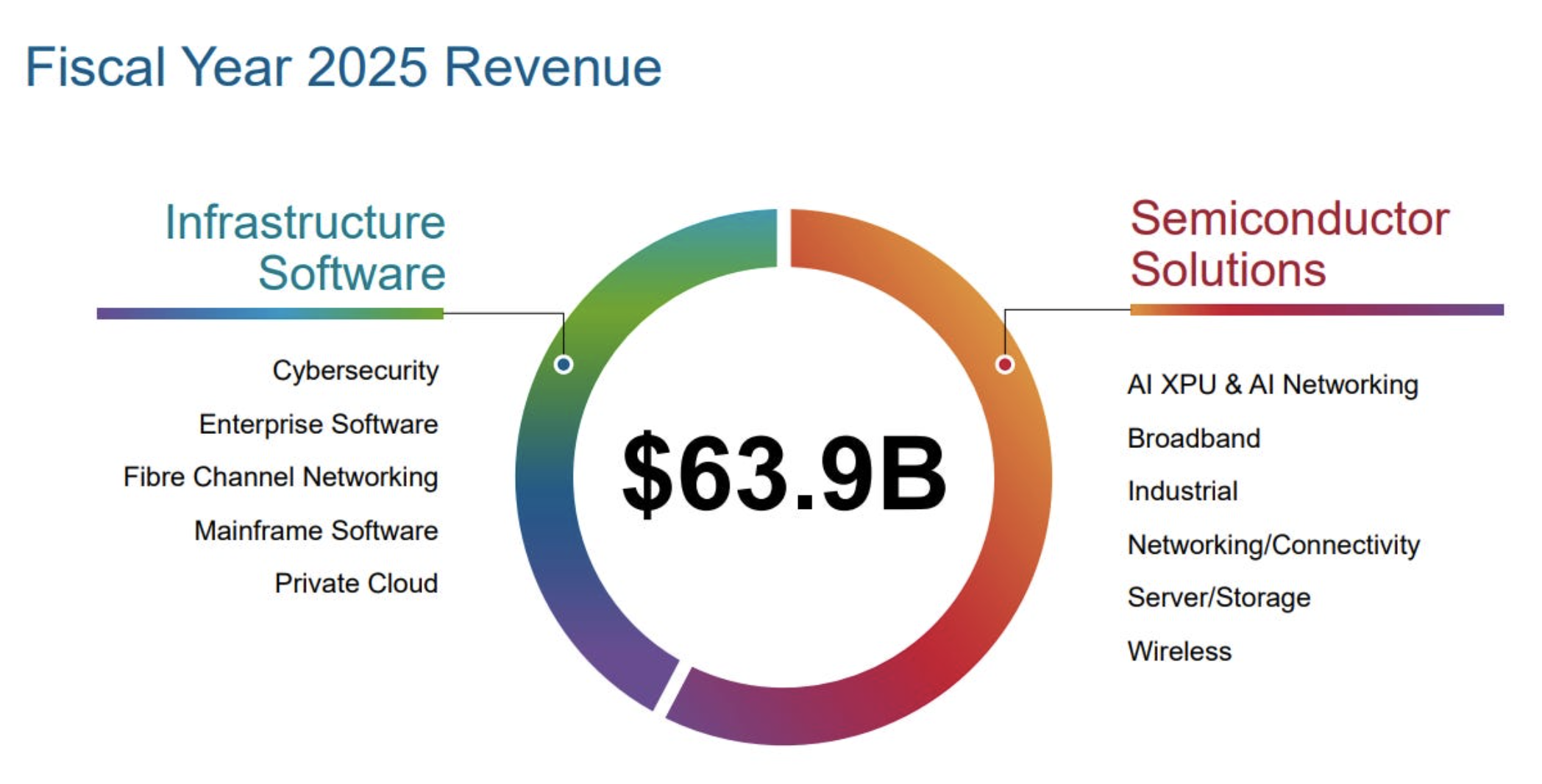

Yang membuat AVGO menarik di tengah hype AI adalah struktur bisnisnya. Ini bukan pure-play GPU yang nasibnya bergantung pada satu produk. Sekitar 68% revenue dari Semiconductor Solutions (AI-heavy), 32% dari Infrastructure Software (VMware, cybersecurity, mainframe), kombinasi yang memberi eksposur AI penuh dengan bantalan recurring revenue di bawahnya.

Q2 FY2026 yang dilaporkan awal Juni mengkonfirmasi bahwa AI momentum bukan narasi kosong: AI semiconductor revenue mencetak rekor $10.8 miliar, naik 143% YoY, dan melampaui forecast manajemen sendiri. Q3 guidance bahkan lebih agresif di ~$16 miliar.

Harga saat ini ($389.14) sedikit di atas entry zone $372–$384. Chart menunjukkan konsolidasi di sekitar demand zone setelah koreksi dari puncak $497 di Juni — struktur yang memberi ruang untuk entry jika ada pullback tipis ke zona tersebut.

Cek Saham Broadcom Hari Ini!

Tiga Alasan Fundamental

1. AI Semiconductor Revenue Meledak 143% — dan Guidance Q3 Lebih Agresif

Rekor $10.8 miliar di Q2 FY2026 bukan sekadar angka besar. Ini naik 143% YoY dan melampaui forecast manajemen sendiri — artinya permintaan datang lebih cepat dari yang mereka antisipasi. Driver-nya jelas: custom AI accelerator plus AI networking, dua komponen yang dibutuhkan setiap data center AI skala besar.

Guidance Q3 di ~$16 miliar mengindikasikan akselerasi yang berlanjut, bukan plateau. Dari run-rate ini, AI semiconductor revenue full-year FY2026 mengarah ke kisaran $50–60 miliar — trajectory yang beberapa kuartal lalu masih terlihat ambisius, sekarang sudah terkonfirmasi di angka aktual.

2. Enam Custom Chip Customer — Diversifikasi yang Tidak Dimiliki Pure GPU Play

AVGO punya 6 core custom chip customers, dan design wins terus berkembang — bukan hanya volume dari customer existing, tapi customer baru yang masuk. Ini penting: custom silicon adalah relationship yang sticky. Sekali hyperscaler mendesain infrastruktur AI mereka di atas XPU Broadcom, migrasi ke solusi lain butuh waktu bertahun-tahun dan biaya besar.

Ini memberi AVGO eksposur AI yang lebih terdiversifikasi dibanding pure GPU play. Kalau satu hyperscaler mengurangi order, ada lima lainnya. Kalau arsitektur AI bergeser, custom design justru lebih adaptif dibanding chip generik.

3. Software Business Memberi Stabilitas di Balik Volatilitas Semikonduktor

Sekitar 32% revenue datang dari Infrastructure Software — VMware, cybersecurity, mainframe solutions. Ini bisnis recurring dengan margin tinggi yang tidak bergerak mengikuti siklus semikonduktor. Ketika sisi chip mengalami volatilitas, software menyeimbangkan.

Cash generation yang kuat dari kombinasi keduanya mendukung buyback agresif dan dividen yang konsisten. Untuk perusahaan dengan eksposur AI sebesar ini, punya lantai recurring revenue adalah keunggulan struktural yang sering diremehkan pasar.

Data Kunci

| Metrik | Data |

|---|---|

| Harga Saat Ini (15 Juli 2026) | $389.14 |

| AI Semiconductor Revenue Q2 FY2026 | $10.8 miliar (rekor, +143% YoY) |

| Q3 FY2026 AI Semi Guidance | ~$16 miliar |

| Custom Chip Customers | 6 core customers (design wins berkembang) |

| Revenue Mix — Semiconductor Solutions | ~68% (AI-heavy) |

| Revenue Mix — Infrastructure Software | ~32% (VMware, cybersecurity, mainframe) |

| Visibility Manajemen | Akselerasi berlanjut ke H2 2026 dan 2027 |

Revenue breakdown FY2025 memperlihatkan struktur dua segmen yang menjadi keunggulan AVGO: Semiconductor Solutions yang menangkap upside AI, dan Infrastructure Software yang memberi recurring revenue margin tinggi. Kombinasi ini yang membuat AVGO berbeda dari pure-play chip maker — ada growth engine dan ada stabilizer, bekerja bersamaan.

Analisis Teknikal

Chart 8 jam AVGO per 15 Juli 2026 menunjukkan harga $389.14 setelah koreksi dari puncak $497 di awal Juni. Harga saat ini sedang konsolidasi di atas gray demand zone ($380.99) — area yang beberapa kali menjadi support dalam beberapa minggu terakhir.

Resistance yang dipetakan di atas: $431.65, $476.10, dan $557.08. Red zone di $330.45–$330.89 menjadi batas bawah struktur bullish ini.

Struktur ini menarik karena harga sudah berkonsolidasi cukup lama di atas demand zone tanpa breakdown — indikasi bahwa seller sudah kehabisan tenaga di level ini. Untuk nama high-beta seperti AVGO yang bergerak seiring NVDA dan sektor semis secara luas, konsolidasi di support setelah koreksi sering menjadi basis untuk leg berikutnya jika sentiment sektor membaik.

Katalis potensial jangka pendek: reaksi earnings TSM dan NVDA. AVGO sering bergerak sebagai catch-up trade jika keduanya memberi hasil positif.

Prospek dan Outlook

Jangka Pendek (1–4 minggu)

AVGO adalah high-beta AI infrastructure name yang sering bergerak seiring NVDA dan sektor semis. Q2 sudah kuat di awal Juni dan momentum AI narrative masih hidup. Dalam 1–4 minggu ke depan, ini bisa bekerja sebagai momentum continuation play atau catch-up trade jika TSM atau NVDA memberikan reaksi earnings yang positif. Lebih fundamental-supported dibanding pure momentum names, tapi tetap sensitif terhadap rotasi sektor.

Jangka Menengah (3–12 bulan)

Trajectory AI revenue yang mengarah ke $50–60 miliar untuk FY2026 adalah cerita yang nyata dan berakselerasi. Jika Q3 mengkonfirmasi guidance ~$16 miliar dan design wins terus bertambah, re-rating menuju TP2 di $467–$482 sangat realistis. Ini di mana konviksi paling kuat berada.

Jangka Panjang (1–3 tahun)

AVGO adalah salah satu cara terbaik untuk own custom AI silicon plus software secara bersamaan. Custom accelerator business punya moat yang dalam karena design cycle yang panjang dan switching cost yang tinggi. TP3 di $543–$560 realistis dalam horizon ini jika AI infrastructure buildout terus berlanjut dan Broadcom mempertahankan posisinya sebagai partner custom silicon utama hyperscaler.

Risiko yang Perlu Dipantau

High beta berarti volatilitas dua arah — AVGO bisa turun lebih tajam dari market saat sentiment AI berbalik. Konsentrasi customer di 6 core clients menciptakan risiko jika satu di antaranya mengurangi order signifikan. Integrasi VMware dan eksekusi di sisi software perlu terus dipantau. Valuasi sudah mencerminkan ekspektasi pertumbuhan tinggi — margin of safety terbatas jika eksekusi meleset.

Trading Plan

Berdasarkan analisis chart 8 jam AVGO per 15 Juli 2026:

| Level | Harga | Upside dari Entry | Keterangan |

|---|---|---|---|

| Entry Area | $372 – $384 | — | Gray demand zone ($380.99), support aktif |

| TP 1 | $424 – $438 | +10% – +18% | Teal resistance pertama ($431.65) |

| TP 2 | $467 – $482 | +22% – +30% | Supply zone intermediate ($476.10) |

| TP 3 | $543 – $560 | +41% – +50% | Major resistance ($557.08), target penuh |

| Stop Loss | $330 – $333 | — | Di bawah red zone ($330.45), invalidasi struktur |

Entry Area ($372–$384): Zona ini bertepatan dengan gray demand zone di chart ($380.99), area yang sudah beberapa kali menjadi support selama konsolidasi beberapa minggu terakhir. Harga saat ini $389.14 sedikit di atas zona ini — entry masih valid, dengan opsi menunggu pullback tipis ke $380–$384 untuk struktur yang lebih rapat ke stop loss.

TP 1 — $424–$438: Teal resistance pertama di $431.65 sesuai chart. Penutupan di atas level ini dengan volume mengkonfirmasi bahwa konsolidasi sudah selesai dan momentum kembali dominan. Ini target realistis dalam 1–4 minggu jika sentiment semis membaik.

TP 2 — $467–$482: Supply zone intermediate di $476.10, mendekati puncak Juni di $497. Target jangka menengah yang realistis jika Q3 mengkonfirmasi guidance AI semi ~$16 miliar dan design wins terus bertambah.

TP 3 — $543–$560: Major resistance di $557.08 sesuai teal zone atas di chart. Target penuh yang membutuhkan konfirmasi berkelanjutan bahwa AI revenue trajectory dan custom silicon moat terus terjaga selama beberapa kuartal ke depan.

Stop Loss — $330–$333: Di bawah red zone di chart ($330.45–$330.89). Break ke bawah level ini dengan volume tinggi mengindikasikan demand zone gagal ditahan dan struktur bullish yang terbentuk sejak April gugur. Di bawah area ini, thesis perlu dievaluasi ulang sepenuhnya.

Yuk Mulai Investasi di Saham AS Sekarang!

Sekarang kamu bisa beli saham AS dari perusahaan ternama seperti NVIDIA, Intel, AMD, Google, Apple, hingga Unilever di Reku. Download aplikasi Reku sekarang dan mulai berinvestasi di aset global!

Disclaimer: Analisa market ini adalah hal yang bersifat informasional. Ini bukan merupakan tawaran untuk menjual atau ajakan untuk membeli atau menjual aset kripto dan saham AS apa pun di PT Rekeningku Dotcom Indonesia, perusahaan yang dibatasi oleh pihak atau entitas lain yang diorganisir, dikendalikan, atau dikelola oleh Reku, dan oleh karena itu tidak dapat diandalkan penuh sehubungan dengan pembelian atau penjualan aset kripto dan saham AS.

Dengan melakukan perdagangan aset kripto dan saham AS berarti nasabah sudah mengetahui ada unsur resiko di dalam aktivitas tersebut. Perubahan harga aset kripto sangat fluktuatif. Diharapkan menggunakan analisa cermat sebelum melakukan aktivitas membeli atau menjual aset kripto dan saham AS. Kami tidak memaksa nasabah untuk melakukan jual-beli aset kripto dan saham AS sebagai investasi atau mencari keuntungan, yang berarti semua aktivitas perdagangan merupakan keputusan individu dari pengguna.

![ServiceNow [NOW] Cetak Rekor Profitabilitas, AI Jadi Katalis Utama](/_next/image?url=https%3A%2F%2Fapi-blog.reku.id%2Fwp-content%2Fuploads%2F2026%2F07%2F1%402x-2-scaled.webp&w=3840&q=75)