HPE Cetak Kuartal Terbaik dalam Sejarah, Potensi Naik +75%

Revenue AI Tumbuh 23%, Guidance Dinaikkan Drastis, Potensi Upside hingga +75%

Hewlett Packard Enterprise (NYSE: HPE) melaporkan Q2 FY2026 pada 1 Juni 2026 dengan angka yang sulit dipercaya untuk perusahaan hardware enterprise yang selama ini dianggap “the other server company.” Revenue $10.7 miliar, naik 40% YoY. Non-GAAP EPS naik 108%. Free cash flow tertinggi untuk Q2 dalam sejarah perusahaan. Dan yang paling penting: manajemen menaikkan guidance FY2026 secara drastis, mengklaim mereka sudah mencapai target jangka panjang dua tahun lebih cepat dari rencana. Per 17 Juni 2026, saham diperdagangkan di $48.38 — masih jauh dari area resistance teratas yang dipetakan chart di $74.90.

Sentimen Pasar: Dari “Server Company Biasa” Menjadi AI Infrastructure Play

Selama bertahun-tahun, HPE diperdagangkan dengan discount terhadap peers karena dianggap kalah kompetitif dibanding Dell dan vendor server lain di era cloud. Narrative itu berubah cepat begitu AI infrastructure buildout mulai membutuhkan kombinasi server berkapasitas tinggi dan networking yang reliable — dan HPE punya keduanya setelah akuisisi Juniper.

Reaksi saham pasca-earnings cukup tajam — dari area $25–$30 di awal 2026 ke level $48–$50 saat ini, kenaikan yang mencerminkan repricing fundamental, bukan spekulasi semata. Tapi dengan consensus price target rata-rata sekitar $67, dan beberapa firm seperti Goldman Sachs menargetkan $79–$80, pasar masih dalam proses mencerna seberapa besar perubahan struktural yang sedang terjadi di bisnis HPE.

Katalis yang mendukung momentum berlanjut:

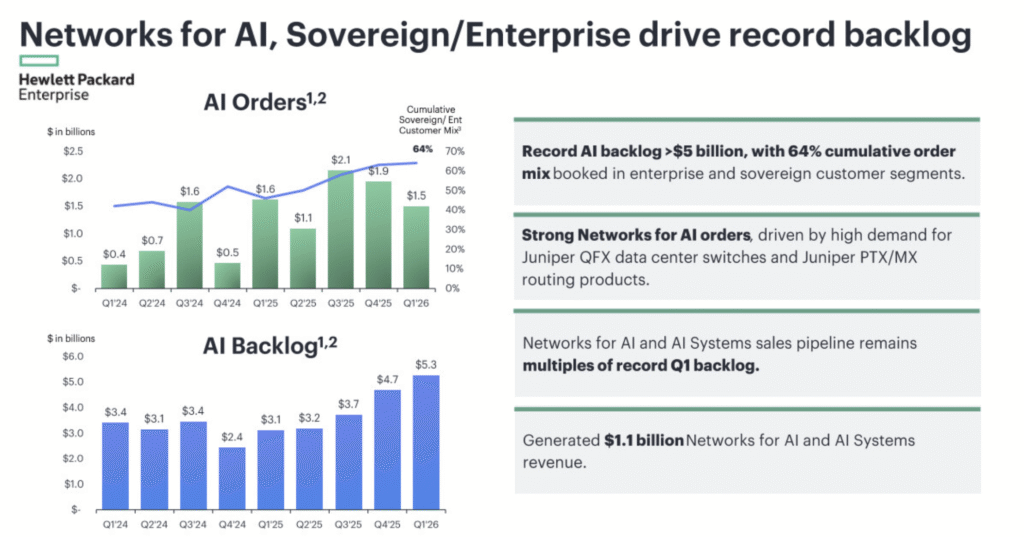

AI orders mencapai $2.1 miliar hanya di satu kuartal, dengan backlog AI yang sudah terbangun di range $5–6 miliar. Mix customer mulai bergeser ke enterprise dan sovereign clients — mengurangi risiko konsentrasi yang biasanya melekat pada deal hyperscaler murni. Q3 guidance ($11.5–$12.1 miliar) mengindikasikan momentum ini bukan satu kuartal anomali, tapi trajectory yang berlanjut.

Tiga Alasan Fundamental

1. Revenue +40% YoY dengan EPS yang Lebih Dari Dua Kali Lipat

Revenue Q2 FY2026 $10.7 miliar jauh di atas konsensus yang berada di $9.7–$9.9 miliar — bukan beat tipis, ini beat yang mengubah cara analis memodelkan perusahaan ini ke depan. Non-GAAP EPS $0.79 naik 108% YoY, mengalahkan estimasi dengan selisih $0.25–$0.26 — gap yang sangat besar untuk perusahaan sebesar HPE.

Gross margin 36.9% dan non-GAAP operating margin 13.3% — keduanya mengalami ekspansi signifikan. Free cash flow $915 juta naik $1.8 miliar YoY, FCF tertinggi untuk kuartal kedua fiskal dalam sejarah perusahaan. Ini bukan growth yang dibeli dengan mengorbankan profitabilitas; ini growth dengan margin yang justru membaik.

2. Cloud & AI Revenue $7.7 Miliar — Juniper Mulai Terbukti Bernilai

Segmen Cloud & AI mencatat revenue sekitar $7.7 miliar, naik ~23% YoY. Server revenue tumbuh double-digit kuat, dengan satu laporan mencatat $5.45 miliar (+33% YoY). Networking — yang mendapat boost langsung dari sinergi akuisisi Juniper untuk switching dan routing data center AI — menunjukkan momentum yang sangat kuat.

Ini detail yang penting: Juniper bukan akuisisi yang dibeli untuk diversifikasi semata. Data center AI butuh networking berkapasitas tinggi untuk menghubungkan ribuan GPU secara efisien — dan kombinasi server plus networking dari satu vendor adalah value proposition yang sulit ditolak enterprise yang ingin deployment lebih sederhana.

3. Guidance Dinaikkan Drastis — Target 2 Tahun Tercapai Lebih Cepat

FY2026 guidance revenue growth dinaikkan dari 17–22% menjadi 29–33% — bukan revisi kecil, ini perubahan fundamental terhadap ekspektasi setahun penuh. Non-GAAP EPS guidance $3.35–$3.45, dan free cash flow guidance minimal $3.5 miliar.

Manajemen secara eksplisit menyatakan bahwa mereka sudah mencapai target jangka panjang dua tahun lebih cepat dari rencana awal. Ketika manajemen yang biasanya conservative menaikkan guidance sebesar ini, itu sinyal bahwa permintaan AI infrastructure bukan blip sementara — ini demand structural yang masih dalam fase awal.

Trading HPE Hari Ini!

Valuasi

| Metrik | Data |

|---|---|

| Harga Saat Ini (17 Juni 2026) | $48.38 |

| Revenue Q2 FY2026 | $10.7 miliar (+40% YoY) |

| Non-GAAP EPS Q2 | $0.79 (+108% YoY, beat ~$0.25-0.26) |

| Free Cash Flow Q2 | $915 juta (+$1.8B YoY, tertinggi sepanjang sejarah) |

| Gross Margin | 36.9% |

| Non-GAAP Operating Margin | 13.3% |

| Cloud & AI Revenue | ~$7.7 miliar (+23% YoY) |

| AI Orders Q2 | $2.1 miliar |

| AI Backlog | $5 – $6 miliar |

| FY2026 Revenue Growth Guidance | 29 – 33% (dinaikkan dari 17-22%) |

| FY2026 EPS Guidance | $3.35 – $3.45 |

| FY2026 FCF Guidance | Minimal $3.5 miliar |

| Q3 FY2026 Revenue Guidance | $11.5 – $12.1 miliar |

| Konsensus Price Target | ~$67 (tertinggi $79-80) |

| Forward P/E (raised guidance) | ~16x |

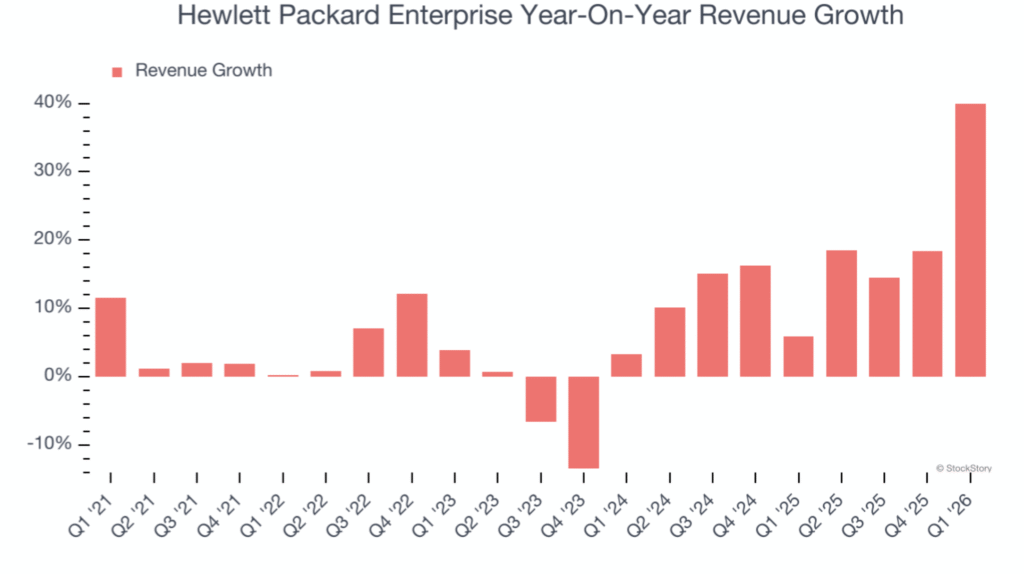

Year-over-year revenue growth HPE memperlihatkan akselerasi tajam yang dimulai beberapa kuartal terakhir, mencapai titik tertinggi di Q2 FY2026 dengan +40%. Pola ini bukan rebound dari basis yang lemah — ini akselerasi genuine yang sejalan dengan ramp-up AI infrastructure spending secara global.

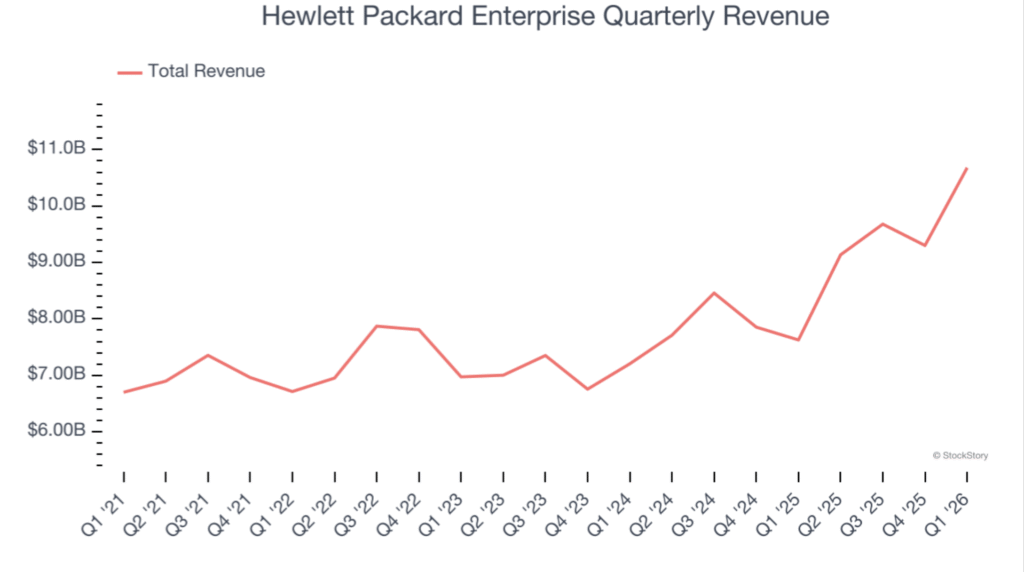

Trajectory revenue kuartalan menunjukkan breakout yang jelas dari pola pertumbuhan linear sebelumnya. Lompatan ke $10.7 miliar bukan kenaikan inkremental — ini step function yang konsisten dengan tesis bahwa HPE sedang re-rating sebagai AI infrastructure player, bukan sekadar hardware vendor tradisional.

AI orders $2.1 miliar dan backlog $5–6 miliar memberi visibility revenue masa depan yang konkret. Untuk perusahaan yang baru mulai dianggap serius sebagai AI play, backlog sebesar ini menunjukkan bahwa enterprise dan sovereign customers sudah commit dalam jumlah besar — bukan sekadar pilot project kecil.

Prospek dan Outlook

Jangka Pendek (1–2 minggu)

Harga saat ini $48.38 berada tepat di area entry zone $43–$48. Chart harian menunjukkan konsolidasi setelah lonjakan tajam pasca-earnings — pola yang sering mendahului leg kedua jika sentimen AI infrastructure tetap positif. Support di gray zone sekitar $45.90–$47.32 memberi struktur yang jelas untuk entry.

Jangka Menengah (1–3 bulan)

Q3 FY2026 guidance ($11.5–$12.1 miliar) akan menjadi konfirmasi apakah momentum Q2 berlanjut. Jika AI orders tetap solid dan backlog terus membesar, re-rating valuasi ke arah consensus target $67 — dan bahkan ke target tertinggi $79–80 — menjadi semakin masuk akal.

Jangka Panjang (6–18 bulan)

HPE sedang dalam proses transisi naratif dari “legacy hardware company” menjadi “AI infrastructure beneficiary” yang sejajar dengan Dell. Jika integrasi Juniper terus menghasilkan sinergi di networking, dan mix customer terus bergeser ke enterprise/sovereign yang lebih predictable, multiple valuasi jangka panjang punya ruang untuk terus expand di luar level forward P/E 16x saat ini.

Risiko yang Perlu Dipantau

Eksekusi ramp-up AI dan integrasi Juniper belum sepenuhnya selesai — ada risiko operasional jika sinergi tidak terealisasi sesuai jadwal. Tekanan margin bisa muncul jika kompetisi dari Dell atau vendor lain meningkat di segmen AI server. Perlambatan makro yang menekan enterprise IT spending juga tetap menjadi faktor risiko, mengingat valuasi sudah naik signifikan pasca-earnings.

Trading Plan

Berdasarkan analisis chart harian HPE per 17 Juni 2026:

| Level | Harga | Upside dari Entry | Keterangan |

|---|---|---|---|

| Entry Area | $43 – $48 | — | Gray demand zone, konsolidasi pasca-breakout |

| TP 1 | $55 – $57 | +15% – +33% | Resistance pertama, area Fibonacci 1.0 |

| TP 2 | $63 – $66 | +31% – +53% | Supply zone intermediate |

| TP 3 | $72 – $76 | +50% – +77% | Major resistance, target penuh |

| Stop Loss | $36 – $38 | — | Di bawah red zone, invalidasi struktur |

Entry Area ($43–$48): Zona ini bertepatan dengan gray demand zone di chart, area konsolidasi setelah lonjakan tajam pasca-earnings. Fibonacci 0.618 retracement di $47.32 menambah konfirmasi support di level ini. Harga saat ini $48.38 berada di ujung atas entry zone — entry masih valid, dengan risk/reward yang sedikit lebih ketat dibanding entry di level lebih bawah.

TP 1 — $55–$57: Bertepatan dengan Fibonacci 1.0 di $56.14 dan resistance pertama di chart. Penutupan di atas level ini dengan volume mengkonfirmasi bahwa konsolidasi sudah selesai dan momentum kembali ke arah breakout sebelumnya.

TP 2 — $63–$66: Teal zone berikutnya di $63.70, mendekati consensus price target analis. Target jangka menengah yang realistis jika Q3 FY2026 mengkonfirmasi trajectory revenue dan AI backlog yang terus membesar.

TP 3 — $72–$76: Major resistance di $74.90 sesuai chart. Target penuh yang sejalan dengan price target tertinggi dari Goldman Sachs dan Evercore — membutuhkan eksekusi konsisten dari integrasi Juniper dan ramp-up AI infrastructure yang berkelanjutan selama beberapa kuartal ke depan.

Stop Loss — $36–$38: Di bawah red zone di chart ($36.57). Break ke bawah level ini dengan volume tinggi mengindikasikan struktur breakout pasca-earnings gagal dipertahankan dan momentum AI narrative untuk HPE perlu dievaluasi ulang sepenuhnya.

Yuk Mulai Investasi di Saham AS Sekarang!

Sekarang kamu bisa beli saham AS dari perusahaan ternama seperti NVIDIA, Intel, AMD, Google, Apple, hingga Unilever di Reku. Download aplikasi Reku sekarang dan mulai berinvestasi di aset global!

Disclaimer: Analisa market ini adalah hal yang bersifat informasional. Ini bukan merupakan tawaran untuk menjual atau ajakan untuk membeli atau menjual aset kripto dan saham AS apa pun di PT Rekeningku Dotcom Indonesia, perusahaan yang dibatasi oleh pihak atau entitas lain yang diorganisir, dikendalikan, atau dikelola oleh Reku, dan oleh karena itu tidak dapat diandalkan penuh sehubungan dengan pembelian atau penjualan aset kripto dan saham AS.

Dengan melakukan perdagangan aset kripto dan saham AS berarti nasabah sudah mengetahui ada unsur resiko di dalam aktivitas tersebut. Perubahan harga aset kripto sangat fluktuatif. Diharapkan menggunakan analisa cermat sebelum melakukan aktivitas membeli atau menjual aset kripto dan saham AS. Kami tidak memaksa nasabah untuk melakukan jual-beli aset kripto dan saham AS sebagai investasi atau mencari keuntungan, yang berarti semua aktivitas perdagangan merupakan keputusan individu dari pengguna.